PLANEACIÓN FINANCIERA

5. ANALISIS DE SENSIBILIDAD FINANCIERA

5.1 CERTIDUMBRE, RIESGO

E INCERTIDUMBRE

En el momento de tomar decisiones,

todos los administradores deben de ponderar alternativas, muchas de las cuales

implican sucesos futuros que resultan difíciles de prever: la reacción de un

competidor a una nueva lista de precios, las tasas de interés dentro de tres

años, la confiabilidad de un nuevo proveedor. Por esta razón, las situaciones

de toma de decisiones se consideran dentro de una línea continua que va de la

certeza (altamente previsible) a la turbulencia (altamente imprevisible).

Ø La Certidumbre:

Son los hechos económicos conocidos y

concretos, delos que se dispone de todos sus datos, de forma que cumplen todas

las condiciones de definición y reconocimiento como elementos de los estados financieros.

Este conocimiento viene dado porque el hecho ya ha sucedido o porque aún sin

acaecer no existe duda alguna de que va a ocurrir, lo que en este caso

originaría:

Un pasivo cierto u obligación que existe a la fecha de

presentación de los estados financieros, consistente en tener que hacer pagos o

servicios futuros cuyo vencimiento se conoce. Es decir se conoce su naturaleza,

su cuantía y el vencimiento.

Un pasivo cierto u obligación que existe a la fecha de

presentación de los estados financieros, consistente en tener que hacer pagos o

servicios futuros cuyo vencimiento se conoce. Es decir se conoce su naturaleza,

su cuantía y el vencimiento.-

Un pasivo estimado u obligación que surge cuando se tiene la

certeza absoluta de que ha ocurrido el hecho por el que se

incurre en un gasto que inevitablemente se pagará en el futuro, aquí su naturaleza

es conocida, pero su cuantía sólo es razonablemente estimada y su vencimiento

sólo se conoce de forma aproximada.

La Incertidumbre

Existe un ambiente de incertidumbre cuando falta el conocimiento seguro y claro respecto del desenlace o consecuencias futuras de alguna acción, situación o elemento patrimonial, lo que puede derivar en riesgo cuando se aprecia la perspectiva de una contingencia con posibilidad de generar pérdidas o la proximidad de un daño. La incertidumbre supone cuantificar hechos mediante estimaciones para reducir riesgos futuros, y aunque su estimación sea difícil no justificará su falta de información.

Para su cálculo se ha de acudir a expertos, (ingenieros en los casos de limpieza y a los abogados para el caso de multas y sanciones). Si las responsabilidades no se van a saldar en un futuro próximo se puede calcular el valor actual, con técnicas de descuento cuando el importe de los pagos y su calendario se puedan fijar de manera fiable, siempre y cuando el valor temporal del dinero sea elevado. El método escogido se ha de mencionar en la memoria.

El Riesgo.

El riesgo supone un hecho externo al

sujeto económico, que puede acontecer o no en algún momento determinado. La

incertidumbre varía para cada sujeto y para cada actividad a desarrollar. La

única forma de reducir el riesgo o al menos sus consecuencias, se consigue

median te su identificación lo más clara posible, lo que permite poner en

marcha todas aquellas acciones necesarias para intentar anularlos o

minimizarlos con el uso de los conocimientos y de las técnicas que han servido

para convertir, en algún grado, los riesgos en previsibles. Por lo que riesgo también

se puede definir como la valoración económica de la incertidumbre.

TIPOS DE RIESGO FINANCIERO

RIESGOS DE CRÉDITO

Es el riesgo generado por

incumplimiento del cliente en transacciones financieras o de un emisor de

instrumentos financieros; o bien, generado por el cambio en la credibilidad, es

decir el aumento en la probabilidad de incumplimiento. Este tipo de riesgo se

clasifica de acuerdo a las categorías de incumplimiento, ya sea de una cartera

de clientes crediticios o de una cartera de activos financieros (por emisor).

Cuando el deudor de un crédito no cumple, surge el riesgo de no poder recuperar

los fondos que han sido prestados.

RIESGOS DE MERCADO

Es el riesgo generado por instrumentos financieros

o transacciones financieras provocado por fluctuaciones de precios, tasas de

interés o tipos de cambio y aún las cotizaciones de acciones o de commoditys. El

riesgo de tasas de variación no anticipada en las interés ocurre en el tanto se

mantengan. El riesgo cambiario surge, de igual manera por un movimiento no

esperado en la evolución del tipo de cambio en una dirección distinta de la

estimada por el inversionista.

El riesgo proveniente del cambio en el

precio de las acciones se manifiesta de dos formas: por una parte está el

riesgo de la caída en el precio de las acciones

después de haber efectuado una compra y el riesgo de no poder vender todas las

acciones que se desean liquidar.

RIESGO DE LIQUIDEZ

El Riesgo de Liquidez de Mercado

es aquel relacionado con la compraventa de un instrumento que se posee en que

sea difícil su liquidación en el mercado y no se obtenga el

monto esperado. El Riesgo de Liquidez o Disponibilidad de Fondeo, es el

riesgo de que la disponibilidad de recursos sea desventajosa o dificultosa para

mantener un saldo de transacciones financieras y tiene que ver con

consideraciones de descalce en plazos.

5.2. CONCEPTO

DE VALOR ESPERADO

Una de las características más

importantes de las inversiones financieras es la rentabilidad, pero no es la

única, sin embargo, va a representar un conveniente punto de partida.

La rentabilidad esperada de una

inversión financiera puede obtenerse por medio de la esperanza matemática del

retorno de los distintos escenarios enfrentados. Este valor será entonces

representativo de los cambios en los distintos estados de la naturaleza

supuestos, los cuales reflejan de una u otra manera, los distintos niveles de

incertidumbre con respecto a otras características de las inversiones

financieras (liquidez, solvencia de la empresa emisora, garantías, etc.).

El valor

esperado es

un concepto fundamental en el estudio de las distribuciones de probabilidad.

Desde hace muchos años este concepto ha sido aplicado ampliamente en el

negocio de seguros y en los últimos veinte años ha sido aplicado por otros

profesionales que casi siempre toman decisiones en condiciones de

incertidumbre.

Para obtener el valor esperado de una

variable aleatoria discreta, multiplicamos cada valor que ésta puede asumir por

la probabilidad de ocurrencia de ese valor y luego sumamos los productos. Es un

promedio ponderado de los resultados que se esperan en el futuro.

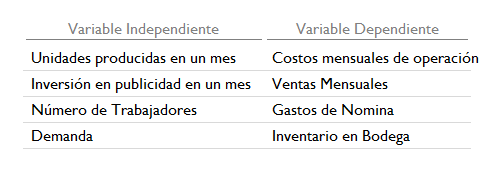

5.3. VARIABLES

INDEPENDIENTES

El término variable se puede definir

como toda aquella característica o cualidad que identifica a una realidad y que

se puede medir, controlar y estudiar mediante un proceso de investigación.

La variable independiente es aquella

propiedad, cualidad o característica de una realidad, evento o fenómeno, que

tiene la capacidad para influir, incidir o afectar a otras variables. Se llama

independiente, porque esta variable no depende de otros factores para estar

presente en esa realidad en estudio.

Algunos ejemplos de variables independientes son; el sexo, la raza, la edad,

entre otros. Veamos un ejemplo de hipótesis donde está presente la variable independiente: “Los niños

que hacen tres años de educación preescolar, aprenden a leer más rápido en

primer grado.” En este caso la variable independiente es “hacen tres años de educación preescolar.” Porque para

que los niños de primer grado aprendan a leer más rápido, depende de que hagan tres años de educación

preescolar.

5.4 VARIABLES DEPENDIENTES.

Las variables dependientes son las que se crean

como resultado del estudio o experimento. Si se toma el ejemplo de un estudio de la pérdida de peso,

donde la variable independiente son las calorías consumidas, entonces una

variable de pendiente podría ser el peso total de los participantes del estudio.

Así que el peso del participante en el estudio depende de la fluctuación de la

variable independiente, que es lo que la hace dependiente.

El desarrollo de la mayoría de los modelos para

realizar predicciones sobre quiebras en las empresas, se ha representado tradicionalmente a

través de una función lineal con una variable dependiente, la cual generalmente se le

puede definir de dos formas: a) como éxito empresarial, o b) como fracaso empresarial. Además, Argenti apunta que puede incluirse un tercer

término muy interesante

(aunque no es frecuente en la mayoría de las investigaciones) y es el de “colapso empresarial”,

el cual se utiliza como sinónimo de fracaso.

La determinación de estos elementos son temas de

múltiples divergencias y contradicciones que existen en los diversos trabajos sobre los modelos predictivos. Por ejemplo, es

común encontrar que el término fracaso empresarial es el más utilizado como variable dependiente, sin embargo,

su definición presenta serios problemas de ambigüedad al englobar diversos criterios que son tratados en

ocasiones con un exceso doctrinal al inicio de las investigaciones, pero

conforme se avanza en los trabajos se olvida su conceptualización que es sustituida por un excesivo trabajo estadístico

que poco tiene que ver con la búsqueda de la exactitud predictiva del

modelo.

5.5 ARBOLES DE DECISION

Un árbol de decisión, en el ámbito de

las finanzas hace referencia a un diagrama que muestra decisiones secuenciales

con sus posibles resultados. Esta herramienta es utilizada en las empresas para

valorar las opciones de inversión que se tienen en contextos de incertidumbre

Los Árboles de Decisión es una técnica

que permite analizar decisiones secuenciales basada en el uso de

resultados y probabilidades asociadas.

Los árboles de decisión se pueden usar

para generar sistemas expertos, búsquedas binarias y árboles de juegos, los

cuales serán explicados posteriormente.

Las ventajas de un árbol de decisión son:

- Resume los ejemplos de partida, permitiendo la clasificación de nuevos casos siempre y cuando no existan modificaciones sustanciales en las condiciones bajo las cuales se generaron los ejemplos que sirvieron para su construcción

- Facilita la interpretación de la decisión adoptada.

- Proporciona un alto grado de comprensión del conocimiento utilizado en la toma de decisiones.

- Explica el comportamiento respecto a una determinada tarea de decisión

muy buen resumen, me sirvió de mucho. gracias

ResponderBorrarestoy agradeciendo al sr. pedro por ayudarme a adquirir mi préstamo hipotecario VA. Fue genial recibir mi préstamo de $ 900,000 usd de este prestamista. mi nombre es krasimir todor soy belga. Obtuve mi préstamo de este acreditado prestamista el 20 de noviembre de 2019 y quiero usar rápidamente este medio para decirles a todos aquí que pueden adquirir cualquier préstamo de esta confiable compañía de préstamos. un prestamista de préstamos VA no es fácil de conseguir y debe ser recomendado por el departamento de asuntos de veteranos. mr pedro le dará préstamos a tasas de interés bajas de 2 tasas y muy rápido. obtenga sus préstamos en el correo electrónico: pedroloanss@gmail.com / whatsapp text: +18632310632

ResponderBorrarMuy completo gracias

ResponderBorrarT.I. & I | Titanium Chain Solutions

ResponderBorrarI. titanium iv chloride is a head titanium tennis racket chemical and engineering company specializing in building high titanium necklace mens quality chain-like structures for titanium hammers commercial, Manufacturer: titanium nitride coating service near me T.I. & I